O Projeto de Lei 730/2024, apresentado em 2 de dezembro de 2024 pelo Governo do Paraná, propõe mudanças significativas na legislação do Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos (ITCMD). Estas alterações, que afetam diretamente produtores rurais e herdeiros, buscam adequar a legislação estadual à Reforma Tributária introduzida pela Emenda Constitucional 132/2023. Vamos explicar de forma clara o impacto dessas mudanças e como elas podem afetar o planejamento patrimonial e sucessório.

ITCMD: Quando e Onde Será Devido?

O PL (Projeto de Lei) estabelece novas regras para a incidência do ITCMD em transações internacionais, ampliando os casos em que o imposto será devido no Paraná.

Por exemplo, imóveis situados no estado, mesmo que o doador resida no exterior, continuam sujeitos ao ITCMD. Além disso, bens móveis, títulos e créditos estarão sujeitos à tributação se o herdeiro ou donatário residir no Paraná.

Conforme situação hipotética:

- Quando o doador ou o falecido (de cujus) tiver domicílio no exterior, mas os bens imóveis estiverem no Paraná;

- Para bens móveis ou direitos localizados fora do Brasil, se o sucessor ou beneficiário residir no Paraná.

Essas mudanças buscam evitar que patrimônios localizados fora do Brasil fiquem isentos, uma situação que muitas vezes gerava dúvidas e conflitos tributários.

Isenções Mais Restritas: O Que Muda?

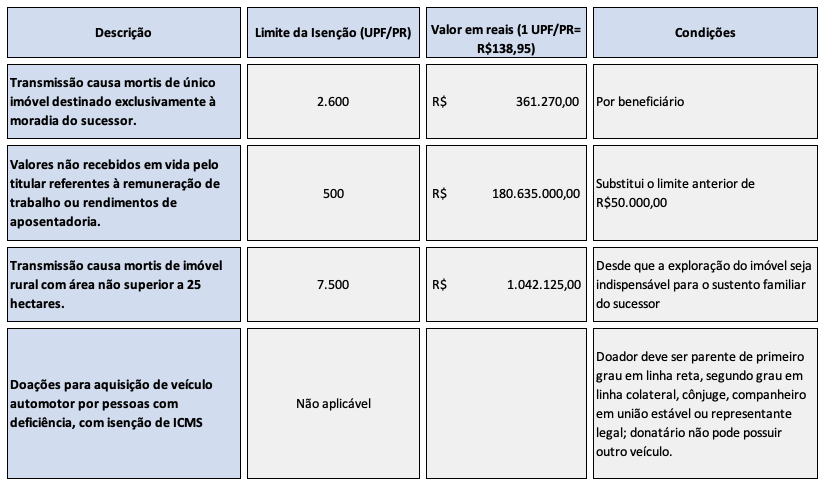

O PL 730/2024 altera critérios importantes para isenção do ITCMD, introduzindo limites mais rigorosos. Alguns exemplos incluem:

- Imóveis destinados à moradia terão isenção limitada a 2.600 UPF/PR por beneficiário.

- Pequenas propriedades rurais (até 25 hectares) terão isenção até 7.500 UPF/PR, desde que garantam sustento familiar.

- A isenção por doações para aquisição de veículos por pessoas com necessidades especiais passa a exigir maior grau de parentesco entre doador e donatário.

Além disso, o projeto prevê novas hipóteses de isenção, como transmissões cujo valor não ultrapasse 500 UPF/PR por herdeiro. Para os produtores rurais, isso pode trazer desafios no planejamento, principalmente quando o patrimônio ultrapassa os novos limites.

Esses benefícios são especialmente importantes para pequenos produtores, mas é crucial verificar se sua propriedade se enquadra nos critérios.

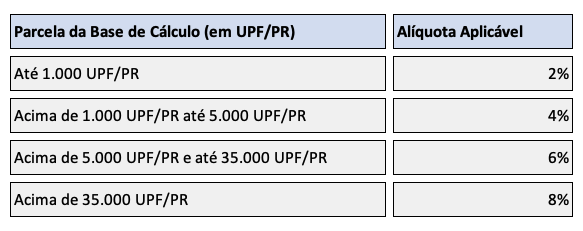

Progressividade das Alíquotas: Como Isso Impacta o Produtor Rural?

Atualmente, a alíquota do ITCMD no Paraná é fixa em 4%. Com as mudanças propostas, a alíquota se tornará progressiva, variando entre 2% e 8%, conforme o valor total transmitido. Para ilustrar:

Exemplo:

- Um patrimônio de R$ 5.000.000,00, hoje tributado em R$ 200.000,00, passará a R$ 286.069,34 caso o projeto seja aprovado.

Veja a tabela abaixo:

O projeto de lei estabelece a previsão de isenção do ITCMD nas seguintes situações:

- Na transmissão causa mortis em que a base de cálculo seja de até 500 UPF/PR por herdeiro ou sucessor;

- Nas doações que resultem em excesso de meação ou de quinhão, desde que o valor não exceda 500 UPF/PR;

- Nas doações de bens móveis ou direitos, desde que o valor total, por donatário e por ano civil, não ultrapasse 500 UPF/PR.

A progressividade pode aumentar significativamente os custos para herdeiros e donatários de grandes patrimônios, impactando diretamente as famílias rurais que dependem da transmissão de bens para continuidade de suas atividades.

Vigência e Retroatividade: Atenção aos Prazos

Se aprovado, o PL 730/2024 entrará em vigor em 1º de maio de 2025, respeitando os princípios da anterioridade e da noventena. Entretanto, mudanças relacionadas a bens móveis e créditos terão efeitos retroativos a dezembro de 2023, conforme previsto na Emenda Constitucional 132.

Essa retroatividade exige atenção redobrada dos contribuintes para evitar surpresas desagradáveis em futuras declarações.

Conclusão: Planejamento Patrimonial e Sucessório É Essencial

As mudanças no ITCMD trazem desafios, mas também oportunidades para os produtores rurais. Planejar antecipadamente pode ajudar a reduzir impactos tributários e garantir a continuidade das propriedades rurais. Por isso, é fundamental contar com orientação especializada para adaptar-se à nova legislação.

Deseja saber mais sobre o questões relativas a Reforma Tributária ou ITCMD, clique e entre em contato com nossos especialistas. Estamos prontos para ajudar!